Кожна компанія рано чи пізно досягає масштабу, коли може дозволити забезпечувати працівників кавою, цукерками та питною водою. У сучасних умовах ведення бізнесу це вже фактично стало стандартом: коли до офісу приходить клієнт, там зазвичай є хоча б кулер з водою. Зрозуміло, що така вода не є водою з-під крана, а постачається спеціалізованими компаніями.

Водночас придбання води, кави чи інших подібних товарів для офісу породжує низку податкових питань. Тому розглянемо, як податкове законодавство підходить до питання придбання води та інших подібних товарів для офісу в розрізі ПДВ та ПДФО.

Почнемо з закону так згідно ст. 185 Податкового Кодексу України об’єктом оподаткування ПДВ є операції платників податку з:постачання товарів, місце постачання яких розташоване на митній території України, відповідно до статті 186 цього Кодексу, у тому числі операції з безоплатної їх передачі.

Підпунктом 14.1.13. п. 14.1. ст. 14 Податкового кодексу України визначено, що під безоплатно наданими товарами розуміються товари, що надаються згідно з договорами дарування, іншими договорам, за якими не передбачається грошова або інша компенсація вартості таких товарів чи їх повернення, або без укладання таких договорів.

Відповідно до п. 198.3. ст. 198 Податкового кодексу України податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою пунктом 193.1 статті 193 цього Кодексу, протягом такого звітного періоду у зв’язку з:

– придбанням або виготовленням товарів та наданням послуг;

– придбанням (будівництвом, спорудженням) основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій у необоротні капітальні активи;

– ввезенням товарів та/або необоротних активів на митну територію України.

Нарахування податкового кредиту здійснюється незалежно від того, чи такі товари/послуги та основні засоби почали використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Згідно з пп. «г» п.198.5 ст. 198 Податкового кодексу України платник податку зобов’язаний нарахувати податкові зобов’язання виходячи з бази оподаткування, визначеної відповідно до пп. 189.1. ст. 189 Податкового кодексу України та зареєструвати податкову накладну по операціях, що не є господарською діяльністю платника податку (крім випадків, передбачених пунктом 189.9 статті 189 цього Кодексу).

У разі якщо такі товари/послуги, необоротні активи в подальшому починають використовуватися в оподатковуваних операціях у межах господарської діяльності, у тому числі переведення невиробничих необоротних активів до складу виробничих необоротних активів, платник податку може зменшити суму податкових зобов’язань, що були нараховані відповідно до цього пункту, на підставі розрахунку коригування до податкової накладної, зазначеної в абзаці першому цього пункту, зареєстрованого в Єдиному реєстрі податкових накладних.

Абзацом другим п. 201.10. ст. 201 Податкового кодексу України встановлено, що податкова накладна, складена та зареєстрована в Єдиному реєстрі податкових накладних платником податку, який здійснює операції з постачання товарів/послуг, є для покупця таких товарів/послуг підставою для нарахування сум податку, що відносяться до податкового кредиту.

Враховуючи вищезазначене Податковий кодекс України не встановлює обмежень щодо використання податкового кредиту, нарахованого на придбання товарів, таких як кава, цукерки чи вода. Головна умова – ці витрати мають бути понесені у межах господарської діяльності платника податку та повинна бути зареєстрована податкова накладна по таким операціям.

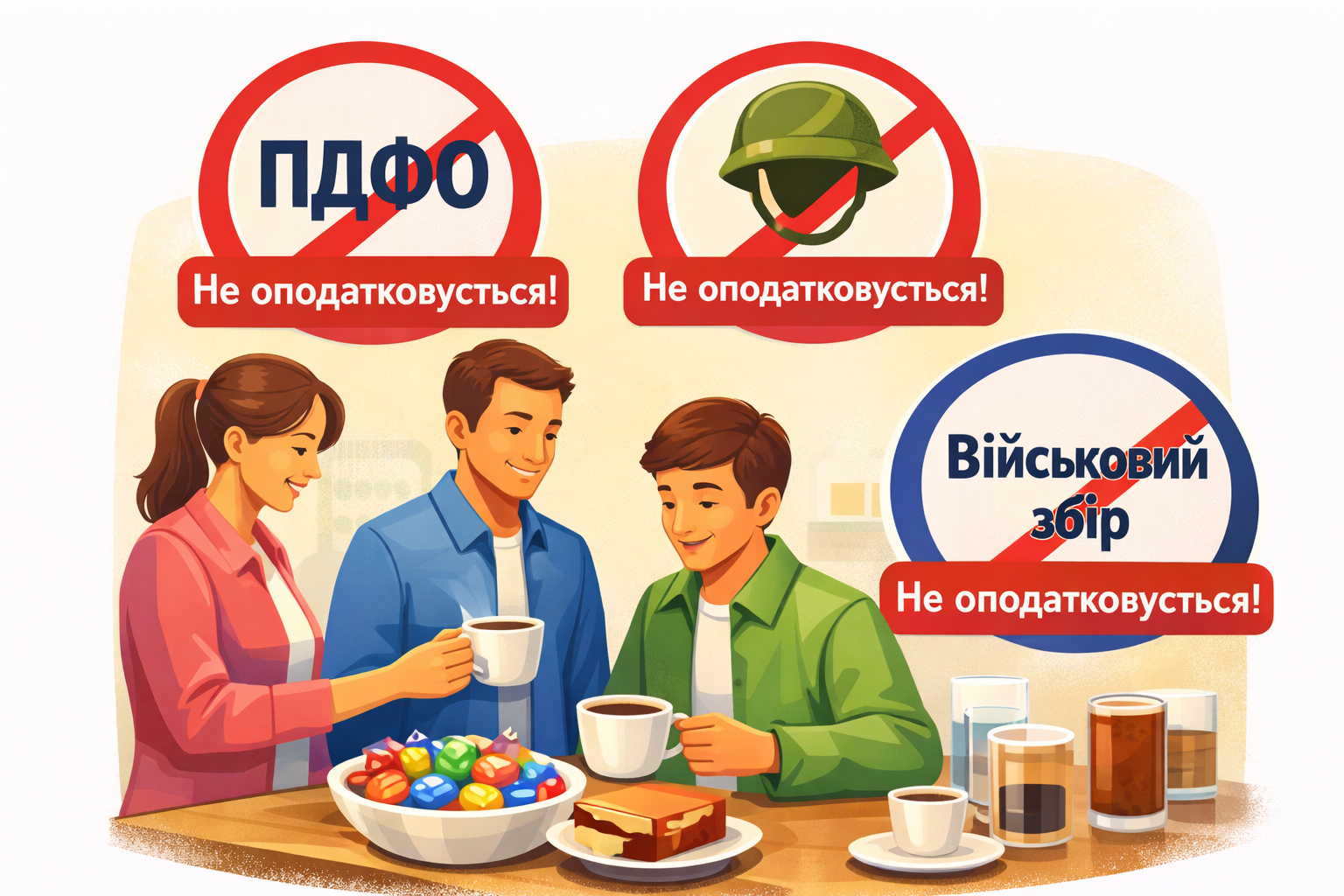

З ПДВ зрозуміло, а що з ПДФО та військовим збором? Так, в пп. б) пп. 164.2.17. п. 164.2 ст. 164 Податкового кодексу України міститься приписка, що не вважаються додатковим благом платника податку доходи, одержані у формі та розмірах, що підлягають включенню роботодавцем до собівартості реалізованих товарів, виконаних робіт, наданих послуг. Отже, це не є базою для оподаткування ПДФО.

Підпунктом 1.2. п. 16-1 підрозділу 10 розділу XX Податкового кодексу України встановлено, що об’єктом оподаткування військовим збором є дохід, визначений за правилами ст. 163 Податкового кодексу України.

Стаття 163 Податкового кодексу України визначає об’єкт оподаткування ПДФО, а оскільки у нас відсутня база оподаткування ПДФО, то відсутній об’єкт оподаткування ПДФО.

Щодо контролючого орган то він визначився з даним питанням. Так, наприклад у індивідуальній податковій консультації від 11.03.2026 року №1393/ІПК/99-00-21-03-02 ІПК податкова служба зазначає, що придбання підприємством кави, молока, цукру, питної води та інших подібних товарів для забезпечення належних умов праці працівників та підтримання ділового іміджу компанії може розглядатися як витрати, пов’язані з господарською діяльністю підприємства.

При цьому суми ПДВ, сплачені у складі вартості таких товарів, можуть бути віднесені до податкового кредиту за умови наявності належним чином зареєстрованих податкових накладних.

Щодо оподаткування доходів фізичних осіб податкова служба також зазначає, що якщо придбані продукти знаходяться у вільному доступі в офісі для працівників та відвідувачів і відсутня можливість персоніфікувати їх споживання конкретною особою, то їх вартість не може розглядатися як додаткове благо працівника. Відповідно, у такому випадку не виникає об’єкта оподаткування податком на доходи фізичних осіб та військовим збором.

Аналогічні твердження органи ДПС висловлюють не тільки в податкових консультаціях а й на сайті https://dn.tax.gov.ua/media-ark/news-ark/398082.htmlh та https://ck.tax.gov.ua/media-ark/news-ark/677650.html.

На сьогоднішній день порядок оподаткування операцій, пов’язаних із забезпеченням працівників кавою, водою, цукерками та іншими подібними товарами для офісу є сформованою. ПДВ може враховуватися в податковому кредиті за умови наявності належним чином оформлених податкових накладних, а вартість таких товарів не відноситься до доходу працівника, отже, не є об’єктом оподаткування ПДФО та військовим збором.

Водночас практика показує, що позиція контролюючих органів щодо оподаткування може змінюватися, і податкові органи нерідко змінюють свою позицію.

Якщо у Вас виникають сумніви або нестандартні ситуації щодо оподаткування рекомендіємо звертатися до професійних податкових консультантів або юристів, щоб мінімізувати ризики податкових донарахувань і штрафів.